Immobilienfinanzierung – Ein Eigenheim kaufen und flexibel bleiben

Auf dem Weg in die eigenen vier Wände gibt es viel zu bedenken, zu planen und natürlich auch zu rechnen, denn: Für die meisten Menschen ist die eigene Immobilie die größte Investition ihres Lebens. Zu Beginn der Finanzierung ist die monatliche Rate optimal auf die eigenen finanziellen Möglichkeiten abgestimmt. Aber wie sieht es aus, wenn sich das Budget im Laufe der Jahre ändert? Können Eigenheimbesitzer finanziell trotzdem flexibel bleiben?

Auf die Tilgung kommt es an

Der Tilgungssatz ist die entscheidende Stellschraube einer Darlehensfinanzierung, denn er bestimmt die Höhe der Monatsrate, die sich aus einem Zins- und einem Tilgungsanteil zusammensetzt. Setzt man die Tilgung niedrig an, sind die monatlichen Kosten zwar geringer, aber dafür verlängert sich die Laufzeit. Setzt man sie dagegen hoch an, so erhöht sich die Monatsrate, doch der Kredit ist schneller abgezahlt. Die meisten Banken verlangen zurzeit eine anfängliche Mindesttilgung von einem Prozent. Gerade in der jetzigen Niedrigzinsphase empfehlen Spezialisten aber sogar eine noch höhere Tilgung, um die Laufzeit des Kredits – und damit auch die Gesamtkosten – zu reduzieren.

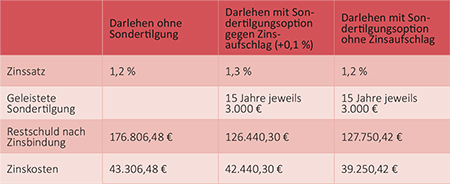

Sondertilgungen rechnen sich

Manchmal kommt es anders als geplant – auch im positiven Sinne: Weihnachtsgeld, Bonuszahlungen oder Schenkungen sind bestens in der eigenen Baufinanzierung aufgehoben. Um solche Sonderzahlungen zusätzlich für die Tilgung einsetzen zu dürfen, können Darlehensnehmer mit ihrer Bank Sondertilgungsmöglichkeiten vereinbaren. Einige Banken lassen außerplanmäßige Tilgungen sogar kostenlos zu, zumindest bis zu einer bestimmten Höhe. Andere lassen sich das Recht auf Sondertilgungen mit einem etwas höheren Zinssatz vergüten. Was für die Tilgung generell gilt, gilt für Sondertilgungen umso mehr: Sie reduzieren spürbar die Restschuld und damit auch die Zinszahlungen, wie diese Beispielrechnung zeigt:

Vergleichsrechnung für eine Finanzierung ohne Sondertilgung, mit kostenpflichtiger Sondertilgungsoption und kostenfreier Sondertilgungsoption

Wer eine kostenlose Sondertilgungsoption vereinbart und in 15 Jahren jährlich einen Betrag in Höhe von 3.000 Euro zusätzlich in das Darlehen investiert, verringert seine Restschuld erheblich und spart rund 4.000 Euro Zinsen. Auch für diejenigen, die für die Sondertilgungsmöglichkeit mit einem Zinsaufschlag von 0,1 Prozent bezahlen, lohnt sich die Sondertilgung unterm Strich: Sie sparen fast 900 Euro Zinskosten, haben ihre Restschuld ebenfalls deutlich reduziert und werden daher deutlich bessere Konditionen für ihre Anschlussfinanzierung erhalten.

Was ist ein Tilgungssatzwechsel?

Auch für den Fall, dass sich die Einkommensverhältnisse während der Vertragslaufzeit dauerhaft verändern, wünschen sich viele ein gewisses Maß an Flexibilität. Schließlich läuft im Leben nicht immer alles wie ursprünglich geplant. Wer seine monatliche Belastung gern anpassen möchte, falls sich seine finanzielle Situation langfristig verbessert oder verschlechtert, der kann mit seiner Bank die Option des „Tilgungssatzwechsels“ vereinbaren. Das bedeutet: Der Tilgungsanteil innerhalb der monatlichen Rate verändert sich, der Zinsanteil bleibt gleich. So kann die monatliche Rate im Falle eines Falles angepasst werden – beispielsweise im Zuge einer Gehaltserhöhung, die ein größeres Budget mit sich bringt, oder wenn Elternzeiten oder berufliche Auszeiten anstehen, die das Monatseinkommen reduzieren. Ist der Tilgungssatzwechsel vereinbart, so kann er während der Zinsbindung meist sogar zwei bis drei Mal kostenfrei durchgeführt werden – einige Banken verlangen für diese Option allerdings einen Zinsaufschlag oder erheben eine Gebühr.

Pausenzeiten für die Tilgung

In Ausnahmefällen kann Flexibilität in Sachen „Tilgung“ sogar bedeuten, für einen begrenzten Zeitraum gar keine Rückzahlungen zu leisten. Ein Beispiel sind Darlehen der KfW-Förderung, bei denen sich tilgungsfreie Anlaufjahre vereinbaren lassen: Hier wird in den ersten Jahren keine Schuld getilgt, wodurch sich die monatliche Rate deutlich vermindert. Auf diese Weise verschaffen sich Darlehensnehmer in der ersten Phase ihrer Baufinanzierung eine gewisse finanzielle Entlastung – etwa für ungeplante Ausgaben im Zusammenhang mit der Immobilie. Der Wermutstropfen: Auf diese Weise fällt ihre Restschuld am Ende der Zinsfestschreibung höher aus.

Eine tilgungsfreie Zeit kann außerdem helfen, wenn Darlehensnehmer vorübergehend in finanzielle Schwierigkeiten geraten und die vereinbarten Ratenzahlungen nicht mehr leisten können. Viele Banken zeigen sich in einem solchen Fall verhandlungsbereit und gewähren einen Tilgungsaufschub, sofern Aussicht darauf besteht, dass sich die finanzielle Situation wieder ändern wird.

HAT IHNEN DIESER ARTIKEL GEFALLEN?

TRAGEN SIE SICH IN UNSEREN NEWSLETTER EIN.

"Die Baufamilien des Monats geben einen emotionalen Einblick in die Welt des Bauens!"

Monika LäufleDas könnte Sie auch interessieren:

Die Kosten für den Hausbau ermitteln

Informationen, Ratschläge & Tipps zur Baufinanzierung Ihres Neubaus finden Sie bei uns. Jetzt Infos zur Baufinanzierung holen! Baufinanzierung

Das sollten Bauherren wissen

Streichen oder Fliesen legen: In Form der Muskelhypothek kann Eigenleistung beim Hausbau bei der Baufinanzierung als Eigenkapitalersatz dienen. Eigenleistung beim Hausbau

Sorgenfrei Leben in den eigenen vier Wänden

Dank niedriger Zinsen wird für viele der Traum von den eigenen vier Wänden wahr. Mit dem Einzug ins Eigenheim gilt es aber neue Aufgaben zu meistern. Eigenheim

Was ist dabei zu beachten?

Wenn ein Haus abbezahlt ist, bietet die ideale Sicherheit für einen neuen Kredit. Erfahren Sie jetzt, was Sie beim Thema Immobilie beleihen wissen müssen. Immobilie beleihen